Cerramos la serie internacional con la categoría más estrambótica de todas: indicadores que predicen el comportamiento de los mercados financieros a partir de eventos que no tienen ninguna conexión causal con la economía. Resultados de partidos de fútbol americano. Portadas de revistas. Maldiciones en videojuegos. Refranes náuticos del siglo XIX.

Lo que une a los indicadores de esta tercera parte no es ninguna teoría económica común. Es algo más interesante: todos, en algún momento, correlacionan con el mercado. Algunos durante diez años. Otros durante treinta. Y los analistas técnicos —gente sobria, con MBA, que cobra mucho dinero— los citan en sus informes con cara seria.

Esta es la frontera donde la economía aplicada deja de ser ciencia y se convierte en algo más antiguo: el arte de buscar señales en cualquier sitio cuando la información directa no es suficiente. Si el FOMC decide los tipos a puerta cerrada y los datos del PIB llegan con dos meses de retraso, ¿qué hace un trader desesperado por anticiparse? Mira al Super Bowl. Mira la portada de Time. Cualquier cosa que parezca informar antes que los demás.

Lo perturbador es que, a veces, funciona.

Todas las publicaciones de la serie El bestiario de los indicadores económicos absurdos:

- La caverna del consumo, o cómo Greenspan miraba calzoncillos para hacer política monetaria

- La vanidad del paisaje, o por qué un becario sale a contar grúas a Manhattan

- Augurios deportivos y portadas malditas, o cuando The Economist predice mejor al revés

- El zoo patrio

- Las fórmulas con DNI, o cómo dividir cualquier cosa entre cualquier otra cosa puede acabar publicado en un titular serio

- La liga internacional, o cuando Harvard y Johns Hopkins suman peras con manzanas

- Los indicadores que se autocumplen, o cuando medir es modificar

- Los récords con asterisco, o la épica del titular sin contexto

El Indicador de la Super Bowl

El mejor de todos. Lo “descubrió” Leonard Koppett, periodista deportivo del New York Times, en 1978. Su teoría: si el ganador de la Super Bowl es un equipo de la antigua liga NFL (hoy NFC), el mercado bursátil sube ese año. Si gana un equipo de la antigua AFL (hoy AFC), baja.

Aquí viene lo asombroso: durante los primeros once años de su “descubrimiento” el indicador acertó once veces. Hasta 1997 acertó 28 de 31 ocasiones. Es decir, más del 90% de aciertos con un indicador basado en el ganador de un partido de fútbol americano. Hay fondos cuantitativos que no han visto esa tasa en su vida.

El propio Koppett admitió años después, en una entrevista con Jason Zweig en 2001, que su intención original había sido “una sátira sobre la falibilidad del razonamiento estadístico humano.” Sus palabras exactas: “Es demasiado estúpido para creérselo.” Lo cual no ha impedido que durante décadas analistas serios lo citen como si fuera relevante.

Desde principios de los 2000 el indicador se ha estropeado. De 2000 a 2025 acertó solo 11 de 26 veces. Esto se interpreta a veces como “el indicador ha perdido su poder”, lo cual asume que alguna vez tuvo poder más allá del azar. La realidad estadística es más cruda: si pruebas mil correlaciones espurias, algunas van a aparecer perfectas durante 30 años por pura casualidad.

La Maldición de la Portada de Sports Illustrated

Variante. La hipótesis: cualquier equipo o deportista que aparezca en la portada de Sports Illustrated sufrirá un revés inmediato. Lleva en el folclore deportivo estadounidense desde los años 50.

Lo divertido es que está documentado. Sports Illustrated publicó su propio análisis interno reconociendo que alrededor del 37% de las portadas habían sido seguidas por algún tipo de revés notable. Lo cual demuestra principalmente que (a) los reveses son frecuentes en deporte y (b) si buscas un patrón lo encuentras.

Esto tiene un primo financiero serio: cuando una empresa aparece en la portada de una revista económica generalista (Time, Forbes, BusinessWeek), su acción tiende a caer en los meses siguientes. El equivalente serio se llama Magazine Cover Indicator y más adelante hablamos de él.

La Maldición del Madden NFL (videojuegos)

Hermano deportivo del anterior. EA Sports publica cada año el videojuego Madden NFL, cuya portada protagoniza una estrella del fútbol americano. Desde los años 90, una proporción inquietante de los jugadores escogidos ha sufrido lesiones graves o caídas de rendimiento ese mismo año. Hay listas, fans dedicados, capítulos enteros de podcasts.

¿Por qué importa? Porque ilustra un fenómeno cognitivo central en este género: cuando estás predispuesto a buscar un patrón, las desgracias ordinarias se vuelven evidencia. Cualquier jugador en cualquier temporada tiene probabilidad razonable de lesionarse. Pero solo los lesionados en la portada cuentan; el resto se olvida.

Y, como es previsible, el mismo patrón se ha buscado en otros videojuegos deportivos, con resultados igual de convincentes.

El Indicador de la Portada de Revista (Magazine Cover Indicator)

Mismo fenómeno aplicado a economía. La idea: cuando un activo (acción, sector, país, persona) aparece en portada de una revista generalista (no de prensa especializada), suele haber pasado su pico. Por eso es un indicador contrario: compras lo que dicen vender, vendes lo que dicen comprar.

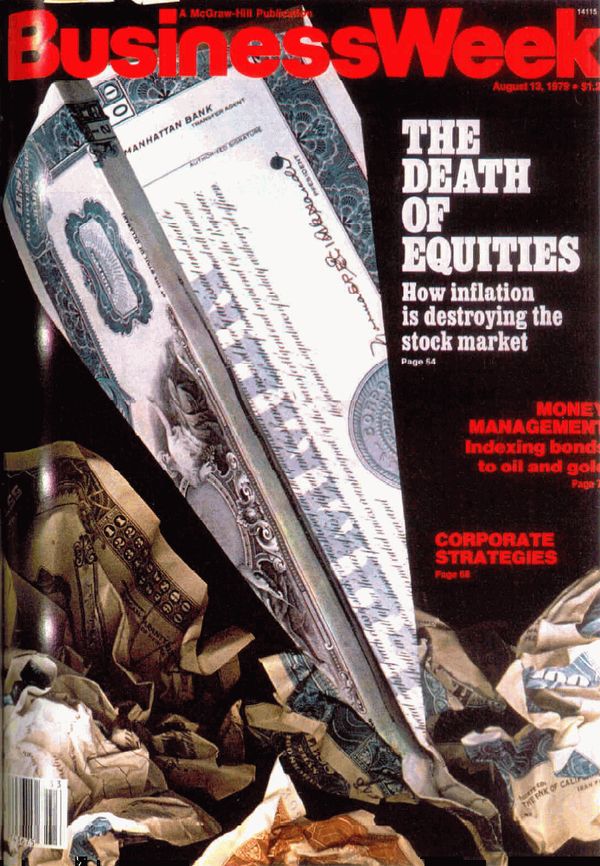

El ejemplo canónico es la portada de BusinessWeek del 13 de agosto de 1979: ”The Death of Equities”. El Dow estaba en 800. Veinte años después había multiplicado por 13. Si hubieras seguido el consejo de la portada, te habrías arruinado. Si hubieras hecho exactamente lo contrario, te habrías hecho millonario.

Hay validación empírica. Gregory Marks y Brent Donnelly, de Citigroup, analizaron en 2016 las portadas de The Economist entre 1998 y 2016 con visión optimista o pesimista clara. Resultado: el 68% de las portadas resultaron ser indicadores contrarios al cabo de un año. Es decir, The Economist —probablemente la revista económica más prestigiosa del mundo— predice mejor el futuro al revés que del derecho. Lo que se conoce como un indicador de opinión contraria.

Paul Krugman lo resumió: “A quien los dioses quieren destruir, primero lo ponen en la portada de BusinessWeek.” Otros casos legendarios: Jeff Bezos como persona del año de Time en diciembre de 1999, justo antes del estallido de la burbuja puntocom; Mark Zuckerberg en Time en 2010, en el techo del primer ciclo de Facebook; portadas de Time sobre vivienda en 2005, justo antes del crack inmobiliario. Una colección casi cómica de cumbres.

La explicación no es esotérica: cuando una idea es tan obvia que llega a la portada de una revista generalista, ya no quedan compradores. La portada marca el momento en que el último incauto se sube al carro. Lo único raro es que esto no se aprenda nunca.

El Indicador de la Palabra-R (R-Word Index)

The Economist (otra vez ellos) lleva décadas contando cuántas veces aparece la palabra “recession” en artículos del Washington Post y el New York Times. La hipótesis: el conteo de menciones predice recesiones reales.

El problema lógico es flagrante: si los periodistas hablan de recesión es porque los economistas están hablando de recesión, y los economistas hablan de recesión cuando creen que hay indicios de recesión. El indicador mide cuánto se habla de recesión para concluir que hay recesión. Es un circuito cerrado decorado con cifras.

Aun así, correlaciona razonablemente. Naturalmente, porque si todo el mundo dice que hay recesión, suele haberla. El indicador no añade información, refleja un consenso que ya existe en otro sitio. Pero como suena moderno (¡texto! ¡datos no estructurados!) sigue publicándose.

El Efecto Enero (January Effect)

La teoría: las acciones suben en enero más que en otros meses. Hay versiones más sofisticadas: si enero es positivo, todo el año será positivo (esto se llama “January Barometer”). Lo propuso Yale Hirsch en 1972.

Funcionó razonablemente durante décadas. La explicación que se daba: motivos fiscales (gente que vendía en diciembre por razones tributarias y recompraba en enero), bonos de fin de año reinvertidos, optimismo psicológico del año nuevo. Pero el efecto ha menguado mucho desde los 90, en parte porque los grandes inversores institucionales ajustaron sus estrategias contando con él. Cuando un patrón es conocido y se opera contra él, deja de funcionar. Es el problema central de cualquier indicador de mercado: si funciona, lo arbitran hasta que deja de funcionar.

El Santa Claus Rally

Versión navideña. Las cotizaciones suben en los últimos cinco días hábiles del año y los dos primeros de enero. Hay datos que lo respaldan modestamente. La explicación oscila entre lo tributario (rebalanceo de carteras), lo psicológico (optimismo navideño) y lo institucional (operadores principales fuera, mercado más fino).

Si no hay rally de Santa Claus, se dice, “los osos vendrán a Broad y Wall.” Es decir, la ausencia del rally se interpreta como mal augurio. La belleza del indicador es que funciona en las dos direcciones: si sube, bien; si no sube, también informa. Pocos indicadores tienen ese privilegio: no pueden fallar, solo reinterpretarse.

El Indicador del Día de Halloween (Sell in May)

“Sell in May and go away, come back on St. Leger’s Day.” Refrán inglés que recomienda salir del mercado en mayo y volver en septiembre. La teoría: el verano es históricamente débil para la bolsa, mejor estar fuera.

Tiene cierta base estadística: los retornos de noviembre a abril en EEUU y Europa han sido históricamente superiores a los de mayo a octubre. La diferencia es real aunque no enorme. Pero la explicación no está clara. Algunos lo atribuyen a vacaciones (menos volumen, más volatilidad), otros a patrones de inversión estacionales del siglo XIX que ya no existen. Da igual: el refrán perdura, se cita cada primavera, y produce decisiones de inversión.

Conclusiones

Si has leído las tres entregas, habrás notado que estos indicadores comparten estructura. Todos parten de una correlación más o menos genuina entre dos variables que no tienen relación causal seria. Todos sobreviven porque la correlación es lo bastante regular como para no ser desechada, aunque demasiado floja como para usarse. Y todos se citan precisamente cuando ya no funcionan, porque los analistas necesitan referirse a algo que añada color a sus informes.

Hay una explicación estadística aburrida para esto. Si pruebas mil correlaciones espurias contra mil series temporales económicas, vas a encontrar varias decenas que aparecen estadísticamente significativas por puro azar. El sesgo de publicación hace el resto: las que correlacionan se cuentan, las que no se olvidan. Y cuando una correlación espuria deja de funcionar tras veinte años, no se concluye que era espuria desde el principio, sino que “ha perdido su poder”, como si los datos económicos tuvieran fuerza vital.

Hay también una explicación psicológica menos aburrida. El cerebro humano busca patrones compulsivamente. Y el cerebro humano de un trader profesional, sometido a la presión de tomar decisiones con información incompleta, busca patrones todavía más compulsivamente. Cuando un indicador absurdo correlaciona durante diez años seguidos, no se concluye racionalmente que ha sido azar; se interioriza como ley.

Hay finalmente una explicación gremial. La economía aplicada es un mercado de atención. Si publicas un análisis serio sobre macro fundamentals, te lee tu colega y tu jefa. Si publicas el “Índice del Calzoncillo Masculino”, te lee la BBC, la CNN, Le Monde, Bloomberg y, eventualmente, te invitan a dar charlas a 5.000 euros la hora. El incentivo a producir indicadores absurdos es estructural. Mientras siga existiendo prensa económica generalista, seguirán naciendo Índices Big Mac.

El género tiene su utilidad, pese a todo. Sirve para recordar que el cuerpo central de la economía profesional —los modelos DSGE, los vectores autorregresivos, los análisis sectoriales con datos administrativos— se hace con el mismo material mental que produce el Índice del Pintalabios. Los humanos no tenemos una sección del cerebro dedicada al razonamiento sobrio sobre datos macroeconómicos y otra dedicada a las supersticiones; tenemos un único cerebro confundiéndolo todo con todo. La diferencia entre el Pizza Meter y el Output Gap es de método y disciplina, no de naturaleza.

Quizá la mejor manera de cerrar este recorrido sea con las palabras del propio Leonard Koppett, inventor del Indicador de la Super Bowl, cuando le preguntaron por qué tanta gente seguía citándolo treinta años después de que él lo hubiera planteado como sátira: “Es demasiado estúpido para creérselo.” Y aun así se lo creen. Esa es, en una frase, la historia de la economía aplicada: encontrar sentido donde hay ruido, y defenderlo el tiempo suficiente como para que parezca conocimiento.

Y si crees que esto es lo más raro, espera a la siguiente entrega. Porque España, con su economía dependiente del ladrillo, el turismo y la mesa, ha producido su propio bestiario folclórico de indicadores: desde el precio del besugo en Nochebuena como termómetro de la inflación hasta las exportaciones de jamón ibérico a China como predictor del crecimiento asiático. Si después de tres entregas pensabas que los anglosajones tenían el monopolio del disparate, prepárate para un especial.

Todas las publicaciones de la serie El bestiario de los indicadores económicos absurdos:

- La caverna del consumo, o cómo Greenspan miraba calzoncillos para hacer política monetaria

- La vanidad del paisaje, o por qué un becario sale a contar grúas a Manhattan

- Augurios deportivos y portadas malditas, o cuando The Economist predice mejor al revés

- El zoo patrio

- Las fórmulas con DNI, o cómo dividir cualquier cosa entre cualquier otra cosa puede acabar publicado en un titular serio

- La liga internacional, o cuando Harvard y Johns Hopkins suman peras con manzanas

- Los indicadores que se autocumplen, o cuando medir es modificar

- Los récords con asterisco, o la épica del titular sin contexto

Nota: Las imágenes de este artículo fueron generadas utilizando un modelo de inteligencia artificial.

Deja una respuesta