El proceso de fijación de precios es clave para el éxito de cualquier producto. Un precio alto se traduce en un gran beneficio por unidad vendida, pero el volumen de ventas se resentirá. Por otro lado, un precio bajo se suele traducir en un gran volumen de ventas, pero con poco margen. Así, para poder optimizar el precio que permita maximizar el beneficio de un product se ha de tener en cuenta estos dos efectos opuestos.

Obviamente, para poder optimizar el precio de un producto es necesario disponer de una estimación de las ventas en función de los niveles de precios. En esta entrada se va a emplear un modelo lineal de la demanda, que puede ser aplicada a un vendedor en situación de monopolio. Este modelo, a pesar de su simplicidad, permite comprender algunos conceptos básicos importantes como puede ser la elasticidad.

Tabla de contenidos

Modelo de lineal de demanda

Un vendedor en situación de monopolio se encuentra en un mercado con una cantidad finita de clientes. Se puede asumir fácilmente que en el caso de que regale el producto conseguirá el máximo volumen de ventas posible. Del mismo modo, en el caso de que el precio supere un umbral dado las ventas serán cero. Uniendo estos dos puntos mediante una recta se puede obtener un modelo simplificado para la demanda. Bajo estos supuestos las unidades totales vendidas serian

donde \alpha un factor, p_{max} el precio en el que las ventas se hacen cero y p el precio fijado. Esta ecuación se puede simplificar definiendo \beta = \alpha p_{max}. Así queda una ecuación más sencilla

Q(p) = \beta - \alpha pEn este escenario los ingresos totales serán el precio por las unidades:

I(p) = p Q(p)El beneficio obtenido será las unidades por el margen, es decir, el precio menos el coste:

B(p) = (p - c) Q(p)donde c es el coste por unidad. Por simplicidad el precio por unidad se asume constante. Añadir un coste fijo no afecta a la política de precios ya que no depende de la demanda, por lo que se asumirá que es cero.

Elasticidad

Un concepto importante para la fijación de precios y optimización de beneficios es la elasticidad. La elasticidad es una medida que relaciona la variación del volumen de la demanda ante el cambio de precio. Matemáticamente se define como:

\varepsilon=\frac{\frac{\Delta Q}{Q}}{\frac{\Delta p}{p}}La fórmula generalmente tiene un valor negativo debido a la naturaleza inversa de la relación entre el precio y la demandada. Por eso en ocasiones la definición se puede encontrar la definición con un signo negativo.

Por ejemplo, si el precio de un producto aumenta un 1% y se traduce en una reducción del volumen de ventas en un 1%, la elasticidad será de -1 (-0,05 / 0,05). Los productos en los que la demanda no se ve afectada por el precio tienen una elasticidad de 0. La elasticidad positiva, aumentar las ventas al aumentar el precio, se puede observar en llamados bienes de Veblen o Giffen.

En la definición anterior, se pueden minimizar las diferencias de los precios y cantidades tanto iniciales como finales. Pudiéndose utilizar así el calculo diferencial para estimar la elasticidad:

\varepsilon=\frac{\frac{d Q}{Q}}{\frac{d p}{p}}En el modelo lineal definido anteriormente se puede ver que la elasticidad es

\varepsilon=-\alpha \frac{p}{Q(p)} = - \frac{\alpha p}{\beta - \alpha p}Optimización del precio

A la hora de fijar el precio interesa que este sea el optimo, para esto simplemente se ha de obtener aquel valor que permite maximizar los ingresos o los beneficios. Simplemente derivando los ingresos frente al precio e igualando a ceros se puede ver que el precio optimo es:

p_{max_I} = \frac{\beta}{2\alpha}Análogamente, para los beneficios se puede comprobar que el precio optimo es:

p_{max_B} = \frac{\beta + c \alpha }{2\alpha}Efectos de los impuestos

A la hora de fijar los precios se ha de tener en cuenta los impuestos soportados. En el caso de los indirectos puede ser una tasa fija, lo que se traduce en un aumento del coste, o un porcentaje del precio. En el segundo caso el beneficio se vuelve

B(p) = (p - c - t p) Q(p)donde t es el porcentaje del impuesto aplicado. En este escenario el precio que permite maximizar el beneficio es:

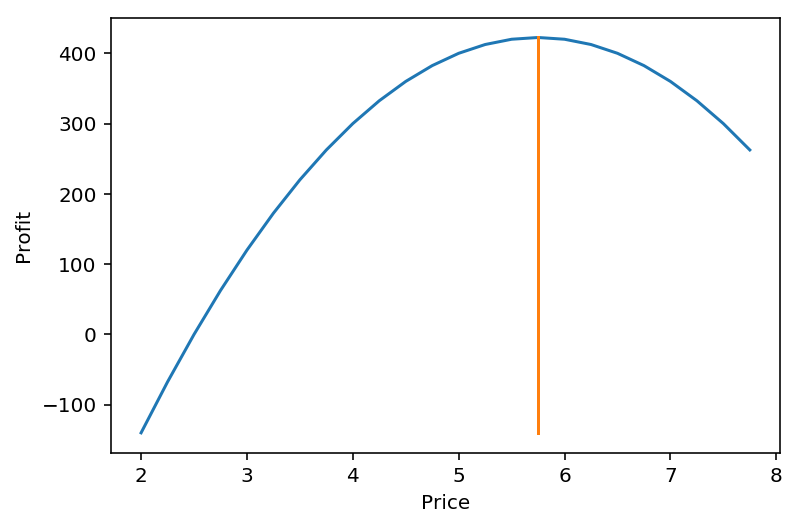

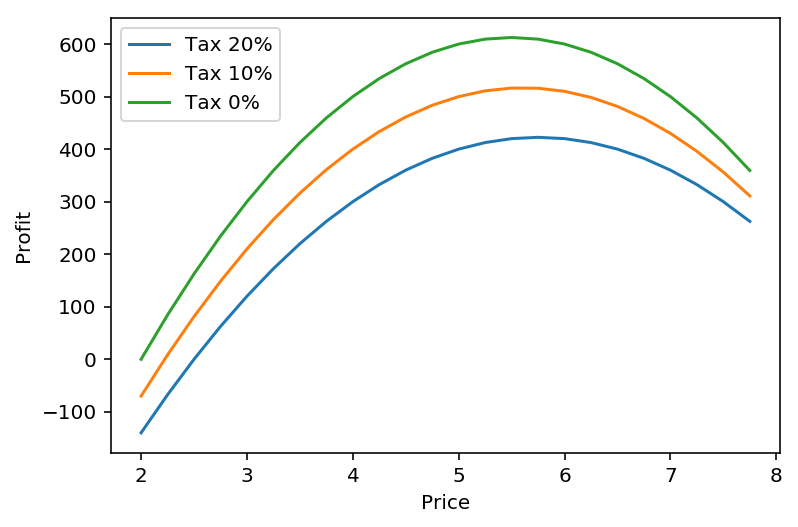

p_{max_B} = \frac{\beta (1- t) + c \alpha }{2\alpha(1-t)}Así en un escenario en el que \alpha sea 50, \beta 450, el coste unitario sea 2 y los impuestos sean del 20% el precio optimo es 5,75. En el caso de que los impuestos bajen al 10% el precio optimo se reduce a 5,61.

Validación de los resultados.

Los resultados se pueden validar escribiendo una función en Python en la que se implementen las fórmulas anteriores del beneficio y beneficio máximo.

def profit(price, alpha, beta, cost, tax):

return (price - cost - tax * price) * (beta - alpha * price)

def max_profit(alpha, beta, cost, tax):

return (beta * (1 - tax) + cost * alpha) / (2 * alpha* (1 - tax))Utilizando los precios anteriores se puede crear una gráfica en la que se puede comprobar los resultados. En la siguiente figura se puede ver la curva de precio y máximo.

Por otro lado, se puede ver el efecto de los impuestos en el precio optimo y los beneficios obtenidos. Para esto se puede ejecutar el modelo con diferentes valores de impuestos.

Obtención de los parámetros

El valor de los parámetros del modelo se han de obtener de los datos con una regresión lineal. Este ejercicio se puede validar con unos datos simulados. Para esto se utiliza la fórmula de la demanda a la que se le añade un ruido blanco de media cero y desviación estándar dada. El ruido permite simular una situación realista en la que el volumen de ventas depende de otros factores además del precio.

def demand(price, alpha, beta, scale = 0):

noise = np.random.normal(0, scale, price.shape)

return beta - alpha * price + noiseUna curva teórica de demanda y otra simulada con ruido se muestra en la siguiente figura.

Los resultados de esta función se pueden utilizar para crear una serie de valores de venta aleatorios en los que el precio se fija de forma aleatoria. Para esto se puede utilizar el código:

serie_price = np.random.normal(5.5, 1.0, 200) serie_demand = demand(serie_price, alpha, beta, 25)

Pudiéndose obtener la siguiente figura

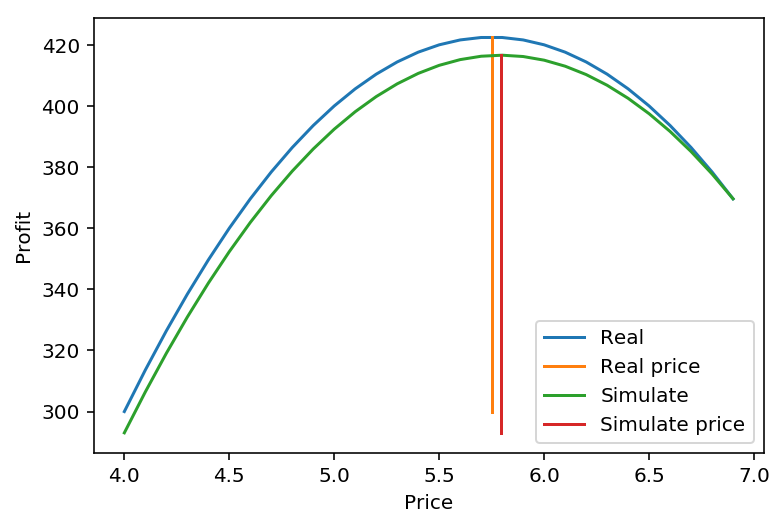

Ahora, a partir de los datos simulados se puede realizar una regresión lineal de los datos para obtener los parámetros. La regresión se puede obtener mediante utilizando la librería scikit-learn, mediante el siguiente código:

from sklearn.linear_model import LinearRegression

model = LinearRegression().fit(serie_price.reshape(-1, 1), serie_demand)

print('alpha = %f, beta %f' %(model.coef_, model.intercept_))

model.score(serie_price.reshape(-1, 1), serie_demand)A partir de lo que se obtiene valores de \alpha de -46,1 y para \beta de 425,8. Valores que son similares a los originales. Ahora se puede comparar los resultados que se obtendrían con el modelo real y el simulado.

Conclusiones

En esta entrada se ha presentado un modelo de la demanda lineal en función del precio para un mercado monopolista. Este modelo tan sencillo puede ser utilizado para estimar la demanda y fijar los precios de una forma científica que permite maximizar los beneficios. En futuras entradas se presentarán otros modelos más avanzados.

Deja una respuesta