En las seis entregas anteriores hemos paseado por casi todos los géneros del disparate económico: los indicadores folclóricos basados en calzoncillos y faldas (partes 1, 2 y 3), el bestiario patrio de besugos y cementeras (parte 4), las fórmulas con DNI español que dividen entre cosas que no se pueden dividir (parte 5), y las fórmulas académicas internacionales que suman peras con manzanas (parte 6).

Faltaba el género más perverso de todos. Los indicadores que se autocumplen. Aquí el problema no es que la fórmula esté mal hecha, ni que sume magnitudes incompatibles, ni que mida una cosa pretendiendo medir otra. El problema es ontológico: el indicador, al medir, modifica lo que dice medir. La fórmula puede ser perfecta. El cálculo, riguroso. La metodología, transparente. Y aun así el resultado no refleja una realidad preexistente, sino que la construye al ser publicado.

Es el género que cierra todos los demás porque toca el problema epistemológico de fondo. Las ciencias naturales pueden permitirse el lujo de medir sin modificar: el termómetro no calienta el agua, la balanza no engorda al pollo. Las ciencias económicas no tienen ese privilegio. Los observadores son los observados, las predicciones cambian el futuro que predicen, y los indicadores forman parte del fenómeno que pretenden describir. Esto no es una opinión sofisticada: es lo que el filósofo de la ciencia Karl Popper enseñó a un joven húngaro llamado George Soros en la London School of Economics en los años 50, y lo que ese joven llamaría décadas después reflexividad cuando se hubiera hecho millonario aplicándolo.

Vamos al catálogo. Ocho indicadores reales, firmados, publicados, usados a diario, que comparten una característica: cuando publican el número, ese número modifica el mundo que pretendía medir. No hay forma honesta de salir de este lío. Solo hay forma de entenderlo.

* En este artículo, nuestras recomendaciones son el resultado una evaluación rigurosa e independiente. Algunos enlaces incluidos en el texto son enlaces de afiliados, lo que significa que podemos recibir una comisión si decides realizar una compra a través de ellos. Esta comisión no afecta de ninguna manera a nuestra selección de productos ni influye en nuestra opinión sobre los mismos.

Tabla de contenidos

- 1 El Rating Soberano, o cuando bajar la nota empeora al alumno

- 2 La Prima de Riesgo

- 3 El IPC y las cláusulas indexadas

- 4 El Índice de Confianza del Consumidor

- 5 El VIX, o el Índice del Miedo

- 6 Las Encuestas Electorales

- 7 Los índices bursátiles: S&P 500, Nasdaq, Ibex 35 y el efecto manada

- 8 El Índice de Pobreza Relativa

- 9 El marco filosófico: la reflexividad de Soros

- 10 Por qué los indicadores autocumplidos son los más peligrosos

- 11 Cómo habitar el bucle

- 12 Cierre de la séptima entrega

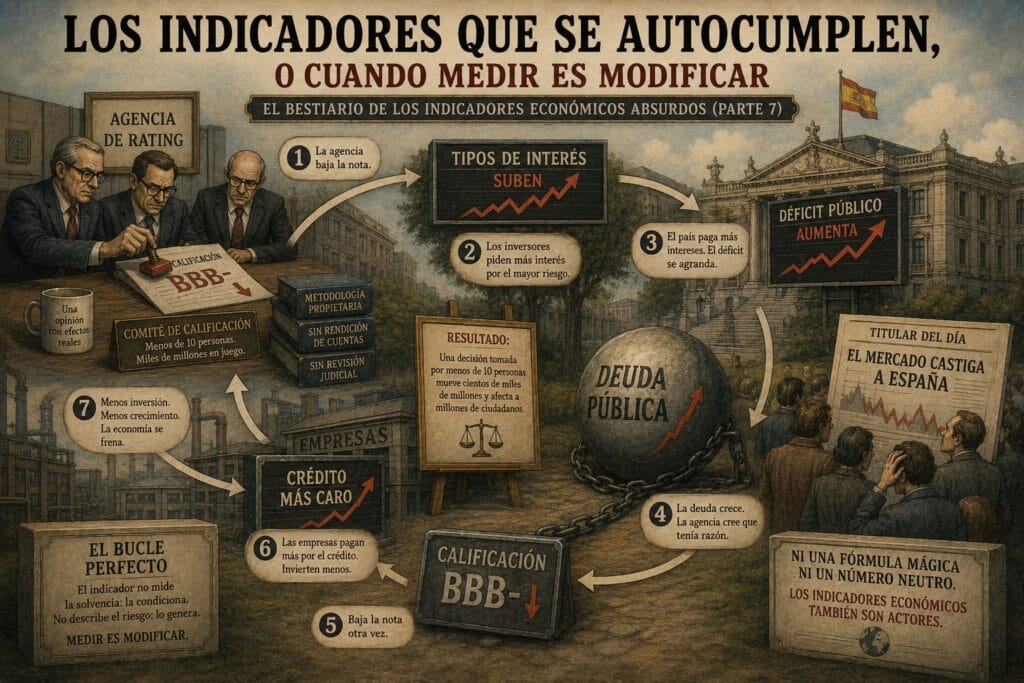

El Rating Soberano, o cuando bajar la nota empeora al alumno

Quién lo firma: Standard & Poor’s, Moody’s y Fitch, las tres grandes agencias de calificación crediticia, que califican la deuda soberana de los Estados con una escala que va de AAA (oro puro) a D (basura). El comité de calificación es una habitación pequeña en Nueva York o Londres con menos de diez personas dentro.

El mecanismo autocumplido: la cosa va así. Una agencia decide que un país tiene más riesgo de impago. Baja la nota. Al bajar la nota, los inversores piden tipos de interés más altos para prestar al país (porque el riesgo percibido ha aumentado). El país paga más intereses. Los intereses agrandan el déficit. El déficit hace crecer la deuda. La deuda confirma a la agencia que tenía razón. Baja la nota otra vez.

Este es el bucle de retroalimentación perfecto. El indicador no mide la solvencia: la condiciona. No describe el riesgo: lo genera.

El ejemplo canónico: España, primavera de 2012. El 26 de abril S&P bajó la nota española de “A” a “BBB+”, dos escalones de golpe. El bono español a 10 años, que en abril estaba en torno al 5,8%, llegó a tocar el 7,75% en julio. Cada décima de tipo de interés costaba al Estado cientos de millones al año en pago de intereses. El déficit se agrandaba sin que la administración hubiera gastado un euro más. El propio ministro Cristóbal Montoro lo admitió en Onda Cero: “la prima de riesgo dice que como Estado tenemos un problema para acceder a los mercados cuando necesitamos refinanciar nuestra deuda”.

En enero de 2012 S&P había bajado simultáneamente a nueve países europeos. En la nota oficial reconocieron algo asombroso: “creemos que un proceso de reforma basado solo en la austeridad fiscal corre el riesgo de ser contraproducente, ya que la demanda interna cae al aumentar las preocupaciones de los consumidores sobre la seguridad laboral y los ingresos disponibles, erosionando los ingresos fiscales nacionales”. Es decir, la agencia bajaba la nota por aplicar las recetas que la propia agencia exigía implícitamente para mantener la nota.

Y aquí está la joya: S&P también califica a las empresas. Y la calificación soberana actúa como suelo de la calificación corporativa. Cuando bajaron España, automáticamente bajaron la calificación media de las empresas del Ibex 35 a un escalón equivalente al BBB/BBB-. Esto encareció el crédito a las empresas españolas. El crédito caro frenó la inversión. La inversión frenada redujo el crecimiento. El crecimiento bajo confirmó el diagnóstico de la agencia. Baja la nota otra vez.

Por qué importa: una decisión tomada por un comité de diez personas en una sala en Nueva York mueve cientos de miles de millones en intereses para 47 millones de españoles. No hay una rendición de cuentas democrática. No hay revisión judicial. No hay metodología auditada externamente. Hay una opinión con efectos reales.

Indicador alternativo: ninguno limpio. La prima de riesgo del mercado secundario es más sincera porque agrega la opinión de millones de inversores en tiempo real, pero también es reflexiva. La única salida honesta es publicar la metodología completa y reconocer que el rating es una opinión con consecuencias, no una medición. Pero entonces ya no se puede cobrar por el servicio.

La Prima de Riesgo

Quién lo firma: los mercados, todo el día y en tiempo real. Es la diferencia entre el tipo de interés que paga un bono y el de su equivalente de referencia. En el caso de España, por ejemplo, la distancia entre el bono español a 10 años y el bono alemán al mismo plazo. No hay un autor: es el resultado de cientos de miles de operaciones diarias.

El mecanismo autocumplido: un país tiene mala fama. Los inversores piden más interés para prestarle. La prima de riesgo sube. La prensa publica que la prima sube. Los inversores que no estaban prestando atención se enteran de que la prima sube. Algunos venden bonos por precaución. Los precios bajan, los rendimientos suben, la prima sube más. El gobierno empieza a pagar más por su deuda. El déficit se agranda. La prima sube más.

En España, la primera quincena de julio de 2012 la prima llegó a tocar los 610 puntos básicos. Eso significaba que el Estado español pagaba más de seis puntos porcentuales más que Alemania por endeudarse al mismo plazo. La diferencia, calculada sobre el saldo de deuda viva entonces (unos 850.000 millones), equivalía a varios miles de millones al año en intereses extra sin que nada en la economía real hubiera cambiado el día anterior.

Lo perverso: la prima de riesgo se mueve por noticias. Una declaración del ministro alemán de Finanzas, un titular en Financial Times, un tuit de un analista de Goldman Sachs. El precio se mueve antes que la realidad subyacente. Y como el precio modifica la realidad subyacente (al cambiar el coste del crédito), la realidad sigue al precio, no al revés.

Reducción al absurdo: imagina que tu hipoteca subiera o bajara cada día según lo que dijera de ti tu vecino con megáfono. Eso es la prima de riesgo aplicada a tu vida privada. Tu solvencia real no habría cambiado, pero tu factura sí. Y tu solvencia futura, también.

El IPC y las cláusulas indexadas

Quién lo firma: el INE en España, Eurostat a nivel europeo, BLS en Estados Unidos. Es el dato económico más citado del mundo. Mide la variación de precios de una cesta representativa.

El mecanismo autocumplido: el IPC parece una medición pasiva. Te dicen cuánto han subido los precios. Pero millones de contratos están indexados al IPC: pensiones, alquileres, convenios laborales, becas, prestaciones públicas, contratos de suministro, rentas vitalicias. Cuando el INE publica el IPC, millones de pagos cambian al mes siguiente. Los pensionistas cobran más. Los alquileres suben. Los convenios se actualizan. Esto inyecta dinero al consumo, lo cual presiona los precios al alza, lo cual sube el IPC del mes siguiente.

Es un bucle clásico de inflación con expectativas. En España, la Ley de Garantía del Poder Adquisitivo de las Pensiones de 2021 indexó las pensiones al IPC medio entre diciembre del año anterior y noviembre del año en curso. En 2026 esta cláusula provocó una subida del 2,7% en las pensiones (la inflación media de 2025 fue del 2,7%, dato confirmado por el INE en enero de 2026). Subida que afecta a unos 9,4 millones de pensionistas. Una décima más en el IPC son cientos de millones más en la nómina de las pensiones del año siguiente.

Lo elegante del autocumplimiento: el IPC se construye con la cesta del año base. Si la cesta no incluye correctamente la vivienda (en España se mide por alquileres imputados, lo cual subestima el coste real para quien compra hoy), el IPC publicado es más bajo de lo que debería. Esto significa pensiones más bajas, alquileres revalorizados por debajo del coste real, salarios indexados que pierden poder adquisitivo. El indicador, al medir mal, modifica peor.

Indicador alternativo: publicar varios IPCs paralelos, segmentados por tipo de hogar (jubilados, jóvenes en alquiler, familias con hijos pequeños) y dejar al ciudadano elegir el que mejor describa su situación. Existe técnicamente, lo publica el INE como datos detallados, pero el titular siempre lleva el dato general. La simplificación es el problema.

El Índice de Confianza del Consumidor

Quién lo firma: en España, el CIS y otras encuestadoras. En Estados Unidos, el Conference Board y la Universidad de Michigan. Pregunta a una muestra de hogares qué piensan sobre su situación económica actual y futura, y construye un índice.

El mecanismo autocumplido: preguntas a la gente si está optimista. Si la mayoría dice que no, publicas el dato. Los medios lo recogen: “la confianza del consumidor cae a mínimos”. La gente lee el titular. Decide aplazar la compra del coche, de la lavadora, de las vacaciones. Las ventas caen. Las empresas reducen plantilla. La confianza del consumidor cae más en la siguiente encuesta.

Este es el ejemplo de manual de profecía autocumplida. El término lo acuñó el sociólogo Robert K. Merton en 1948 con su famoso ejemplo del banco: un rumor falso de que un banco va a quebrar provoca que los clientes retiren sus depósitos, lo cual hace que el banco efectivamente quiebre. El rumor era falso al principio y verdadero al final, porque el acto de creerlo lo convirtió en cierto.

El índice de confianza funciona igual. Y la prensa económica vive de esto: cada mes hay titular nuevo con el dato, los lectores ajustan su comportamiento al titular, el comportamiento ajustado modifica el siguiente dato. La medición y el fenómeno medido son la misma cosa.

Reducción al absurdo: si quisieras matar la economía de un país con un único acto, no necesitarías declarar la guerra. Te bastaría con publicar durante seis meses seguidos que la confianza del consumidor está en mínimos históricos. Los hechos seguirían el titular.

El VIX, o el Índice del Miedo

Quién lo firma: el Chicago Board Options Exchange (CBOE) desde 1993. Calcula la volatilidad implícita esperada en el S&P 500 para los próximos 30 días, a partir de los precios de las opciones sobre el índice.

El mecanismo autocumplido: el VIX se llama “el índice del miedo” porque sube cuando los inversores compran más opciones de protección (puts). Más miedo = más cobertura = VIX más alto. Pero el propio VIX se ha convertido en activo financiero: hay ETFs sobre VIX, futuros sobre VIX, opciones sobre VIX. La gente especula con el VIX.

Esto significa que el VIX deja de medir el miedo y empieza a medir las posiciones sobre el VIX. Cuando alguien compra futuros de VIX porque cree que el miedo va a subir, su propia compra sube el VIX, lo cual confirma la previsión, lo cual atrae más compradores, lo cual sube el VIX más.

Un estudio publicado en arXiv en 2024 documentó casos en los que el VIX subía mientras el S&P 500 también subía, lo cual es lo opuesto a lo que el indicador debería hacer si fuera una medición pasiva del miedo. La conclusión de los autores: el VIX es ya en parte una profecía autocumplida que retroalimenta al S&P 500.

Lo verdaderamente perverso: desde 2009, las empresas estadounidenses han gastado más de 3,8 billones de dólares en recompras de acciones, financiadas en gran parte con deuda barata. Esto, según un informe de CAIA Association, equivale a una “gigantesca posición corta apalancada sobre la volatilidad”. Es decir, el sistema financiero está apostando colectivamente contra el VIX, lo cual mantiene el VIX bajo, lo cual permite seguir apostando contra el VIX. Hasta que un día no.

Las Encuestas Electorales

Quién las firma: CIS, 40dB, Sigma Dos, GAD3, Sociométrica, NC Report, decenas de empresas que publican intención de voto cada semana en España. Cada una con su metodología, sus cocinas, sus sesgos conocidos.

El mecanismo autocumplido (versión 1: arrastre): un partido aparece como ganador en las encuestas. Los indecisos, que tienden a votar al ganador esperado por aversión a “tirar el voto”, se suman. El partido sube más. Aparece todavía más ganador en la siguiente encuesta. El arrastre se intensifica.

El mecanismo autocumplido (versión 2: voto útil): un partido pequeño aparece estancado en las encuestas. Sus votantes potenciales, viendo que no llegan al 5%, deciden votar a otro partido más grande para no desperdiciar el voto. El partido pequeño cae más. Sus votantes restantes lo abandonan. El partido desaparece de la siguiente encuesta.

El mecanismo autocumplido (versión 3: desmovilización): un partido aparece como ganador absoluto en las encuestas. Sus propios votantes piensan que su voto no es necesario y se quedan en casa. El partido pierde.

Las tres versiones son contradictorias entre sí. Las tres son reales. Las tres se han documentado. Lo cual significa que el efecto de las encuestas sobre el resultado electoral es imposible de predecir desde las propias encuestas. La medición no solo modifica el fenómeno; lo modifica de manera caótica.

Mi caso favorito: el Brexit de 2016. Las encuestas decían que ganaría “Remain” por escaso margen. Muchos votantes pro-Brexit, viendo el resultado anticipado, fueron a votar con rabia para “darle un susto al sistema”. Pensaban que perderían pero querían dejar constancia. Ganaron. Algunos de esos votantes admitieron después que no habrían votado Leave si hubieran sabido que iban a ganar. La encuesta produjo el resultado contrario al que predecía, por ser publicada.

Los índices bursátiles: S&P 500, Nasdaq, Ibex 35 y el efecto manada

Quién firma el Ibex 35: Bolsas y Mercados Españoles (BME), a través de su filial Sociedad de Bolsas, hoy propiedad del grupo suizo SIX. Mide la cotización ponderada de las 35 empresas más líquidas del mercado español, ajustada por capital flotante y con un tope del 20% por valor para que ninguna lo domine. Se calcula en tiempo real durante toda la sesión.

Quién firma el S&P 500: S&P Dow Jones Indices, una división de S&P Global (Nueva York). Reúne 500 grandes empresas estadounidenses y cubre en torno al 80% de la capitalización bursátil del país. Ponderado por capitalización ajustada por capital flotante y recalculado de forma continua mientras Wall Street está abierto. Es la referencia más seguida del planeta.

Quién firma el Nasdaq: Nasdaq, Inc., el operador del propio mercado. El Nasdaq Composite incluye prácticamente todos los valores cotizados en el Nasdaq, más de 3.000 empresas, con fuerte sesgo tecnológico. El Nasdaq-100 se queda con las 100 mayores compañías no financieras. Se calcula cada segundo durante la sesión.

El mecanismo autocumplido (el efecto manada): el índice sube. Los pequeños inversores leen que sube. Quieren entrar para no quedarse fuera (FOMO, fear of missing out). Compran. El índice sube más. Los analistas elevan sus previsiones. Los inversores institucionales rebalancean a su favor. El índice sube más. Hasta que algo lo rompe. Entonces el ciclo se invierte con la misma virulencia.

George Soros lo describió en La Alquimia de las Finanzas(1987): “un mercado en el que suben los precios atrae compradores, lo que hace que suban más los precios. Un proceso de este tipo en el que el observador modifica el sentido del mercado se denomina reflexivo”. Soros ganó mil millones de dólares en una sola apuesta en septiembre de 1992 apostando contra la libra esterlina, precisamente porque entendió que el mercado se autorretroalimenta. Su apuesta era tan grande que provocaba el resultado que predecía. La libra cayó. El Reino Unido salió del mecanismo cambiario europeo. Soros pasó a la historia como “el hombre que rompió el Banco de Inglaterra”.

Lo metafísico: el Ibex 35 es la economía española en cierto sentido. Si todas las grandes empresas españolas cotizan al alza, el efecto riqueza hace que los hogares con acciones gasten más, las empresas inviertan más, los bancos presten más, lo cual mejora la economía real. Si el Ibex se hunde, lo contrario. El indicador es a la vez termómetro y combustible.

El Índice de Pobreza Relativa

Quién lo firma: Eurostat, calculado a partir de la EU-SILC (Encuesta de Condiciones de Vida). Define como “en riesgo de pobreza” a quien tiene una renta inferior al 60% de la renta mediana de su país. España publica los datos a través del INE.

El mecanismo autocumplido: este es sutil pero precioso. El indicador se define relativamente. No mide pobreza absoluta (no llegar a fin de mes, no poder comer carne dos veces a la semana, etc.), sino distancia con la mediana. Esto tiene consecuencias inesperadas.

Si toda España se hace más rica un 20%, la tasa de pobreza relativa no cambia. Si toda España se hace más pobre un 20%, tampoco. El indicador es invariante a movimientos uniformes. Lo único que mide es la dispersión.

Lo perverso: durante crisis económicas profundas, donde la renta mediana cae, la pobreza relativa puede mejorar (porque la mediana baja y, con ella, el umbral de pobreza). Esto es lo que pasó en España en 2009-2013: la pobreza relativa apenas se movió mientras la pobreza vivida (gente sin poder pagar la calefacción, familias en colas de comedores sociales) se disparaba.

El autocumplimiento: cuando los gobiernos diseñan políticas para “reducir la tasa de pobreza relativa”, están diseñando políticas para comprimir la distribución de la renta, no para mejorar la situación de los más pobres. Subir el SMI, por ejemplo, reduce la pobreza relativa sin que ningún hogar necesariamente coma más. El indicador se reduce porque los más pobres se acercan a la mediana, no porque su situación material mejore. El gobierno se evalúa según un indicador que cambia con políticas que no cambian la realidad subyacente.

Si lo único que mides es la dispersión, lo único que ajustarás será la dispersión. Y si publicas que la pobreza relativa baja, la conversación pública asume que la pobreza baja. Cuando puede que solo se haya reducido la distancia.

El marco filosófico: la reflexividad de Soros

Si has leído los ocho casos, habrás notado que el problema de fondo no es metodológico: es filosófico. Lo que pasa con estos indicadores es lo que George Soros llamó “reflexividad” en su libro La Alquimia de las Finanzas de 1987.

Soros tomó la idea de su mentor en la London School of Economics, Karl Popper, quien defendía que las ciencias sociales no pueden ser como las ciencias naturales porque sus observadores forman parte del fenómeno observado. Un astrónomo que observa Júpiter no modifica Júpiter. Un economista que publica un indicador económico sí modifica la economía.

Soros lo formuló así: “Los participantes no actúan en base a sus mejores intereses sino en base a la percepción de sus mejores intereses, y ambas cosas no son idénticas”. Es decir, no hay manera de salir del bucle. Cualquier intento de medir la economía es un acto económico que modifica lo medido.

Esto tiene tres consecuencias filosóficas que merece la pena interiorizar:

- Primera: no existe la “medición neutral” en economía. Toda publicación de un dato económico es una intervención en la economía, lo quieran o no sus autores. Por eso los datos macroeconómicos se publican a horas fijas, con embargo previo, con protocolos de seguridad. Un dato económico es una bomba pequeña.

- Segunda: las predicciones económicas son performativas, no descriptivas. Cuando un analista predice una recesión, contribuye a la recesión que predice. Cuando un banco central proyecta inflación al 4%, los agentes económicos negocian salarios contando con esa inflación, los precios se ajustan a esa expectativa, la inflación llega al 4%. La proyección no describe el futuro: lo construye.

- Tercera, y la más importante: los modelos económicos que asumen “observadores externos” están equivocados desde la primera ecuación. No hay observadores externos en economía. Todos los que la estudian forman parte de ella. Esto convierte la disciplina en algo más cercano a la antropología en participación que a la física. Y la antropología en participación, como sabe cualquier antropólogo, tiene problemas que la física no tiene: tu presencia cambia la tribu que estudias.

Por qué los indicadores autocumplidos son los más peligrosos

Los indicadores absurdos del bestiario folclórico (calzoncillos, faldas, jamón ibérico) son inofensivos: cuando alguien se los toma en serio, comete un error de juicio personal y se le ríe el cuñado.

Las fórmulas disparatadas con DNI (esfuerzo fiscal, deuda por habitante) son malintencionadas pero auditables: si miras los componentes, ves la trampa.

Las fórmulas académicas con peras y manzanas (HAMI, HPI, IDH) son ideológicas pero explícitas: si conoces la ponderación, puedes evaluar la conclusión.

Pero los indicadores autocumplidos son inevitables. No se puede dejar de calcular el IPC. No se puede dejar de publicar las encuestas. No se puede prescindir de los ratings soberanos. No se pueden ignorar los indices bursátiles. La sociedad moderna necesita estos indicadores para funcionar, y al usarlos los modifica, y al modificarlos los hace menos fiables, y al hacerlos menos fiables se necesita más medición, y así sucesivamente.

Es el dilema central de la economía como disciplina pública. No hay forma de salir del bucle, solo formas de habitarlo mejor o peor.

Cómo habitar el bucle

Si después de siete entregas crees que ya no se puede confiar en nada de lo que publican los economistas, no es eso lo que quería transmitir. Lo que quería transmitir es algo más sutil: hay que leer los indicadores económicos como leemos las predicciones del tiempo, no como leemos las leyes físicas.

Una predicción del tiempo te dice qué es probable que pase. Sabes que el meteorólogo puede equivocarse. Sabes que la predicción no provoca lluvia (en eso se diferencia del IPC). Pero también sabes que merece la pena consultarla antes de salir de casa. La consultas con la duda apropiada, te llevas un paraguas, y sigues con tu día.

Con los indicadores económicos hay que hacer lo mismo. Consultarlos sabiendo que pueden ser instrumentos del fenómeno que pretenden describir. No despreciarlos: usarlos con la duda epistemológica que merecen. Saber que el rating de Moody’s no es un veredicto, es una opinión. Saber que el IPC publicado por el INE no es una temperatura objetiva, es un termómetro que también calienta. Saber que las encuestas electorales no son fotografías del futuro, son ingredientes del futuro.

Y, sobre todo, saber que el lector inteligente es el que más posibilidades tiene de no ser víctima del autocumplimiento. Si todo el mundo lee la prima de riesgo y se asusta, el lector que se asusta menos se beneficia. Si todo el mundo lee el sondeo y vota por el ganador esperado, el votante que decide por sus propios criterios mantiene su capacidad de decisión. La inmunidad relativa al ruido es la única ventaja real de quien se forma.

Cierre de la séptima entrega

Esto es lo más lejos que llega el bestiario por su lado conceptual. Las siete entregas publicadas hasta ahora cubren prácticamente todo el espectro: el disparate folclórico, las fórmulas defectuosas, los indicadores académicos sesgados y los indicadores autocumplidos. Si has leído las siete, has hecho un curso intensivo de epistemología económica aplicada, lo cual probablemente es una mala noticia para tu fe en el periodismo económico.

Queda una última entrega para cerrar la serie del todo, y la dejaré para más adelante. Va a ser más ligera. Después de tanta filosofía, vamos a terminar como empezamos: riéndonos. La octava parte tratará de los “récords” que el periodismo deportivo, financiero y bursátil cita con cara de circunstancias y que no son lo que parecen: récords de empleo sin contar el crecimiento de la población activa, récords del Ibex en nominal sin descontar inflación, récords de turistas sin gasto por turista, récords del Real Madrid sin contar competiciones. El género del titular que solo se sostiene si no lo miras dos veces.

Ese será el cierre de la serie. Por ahora, gracias por llegar hasta aquí. Y la próxima vez que veas un titular con un porcentaje y dos decimales, recuerda: ese porcentaje no solo describe el mundo. Está participando en él.

Todas las publicaciones de la serie El bestiario de los indicadores económicos absurdos:

- La caverna del consumo, o cómo Greenspan miraba calzoncillos para hacer política monetaria

- La vanidad del paisaje, o por qué un becario sale a contar grúas a Manhattan

- Augurios deportivos y portadas malditas, o cuando The Economist predice mejor al revés

- Las fórmulas con DNI, o cómo dividir cualquier cosa entre cualquier otra cosa puede acabar publicado en un titular serio

- La liga internacional, o cuando Harvard y Johns Hopkins suman peras con manzanas

- Los indicadores que se autocumplen, o cuando medir es modificar

Nota: Las imágenes de este artículo fueron generadas utilizando un modelo de inteligencia artificial.

Deja una respuesta